6.3.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала "Превращение г. Васюки в столицу РФ и МФЦ")

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые формы?

- Как вводить в Конструктор текстовую информацию?

Серия 13. Ввод основных средств (4.28 мин.)

- Как при составлении бизнес-плана в Онлайн конструкторе E-planificator вводятся характеристики основных средств?

- Как вводить в E-planificator объекты при выборе УСН, ЕНВД или ПСН?

- Как вводить объекты не по одному, а партиями?

- Как увидеть в прогнозной финансовой отчётности проекта введённые основные средства?

6.3.1. Теория

Что относится к основным средствам

Основные средства – это имущество, которое компания использует в качестве средств производства более года.

Наиболее типичные представители основных средств – это здания, сооружения, транспортные средства, оборудование.

Ввод основных средств, относимых к материально-производственным запасам

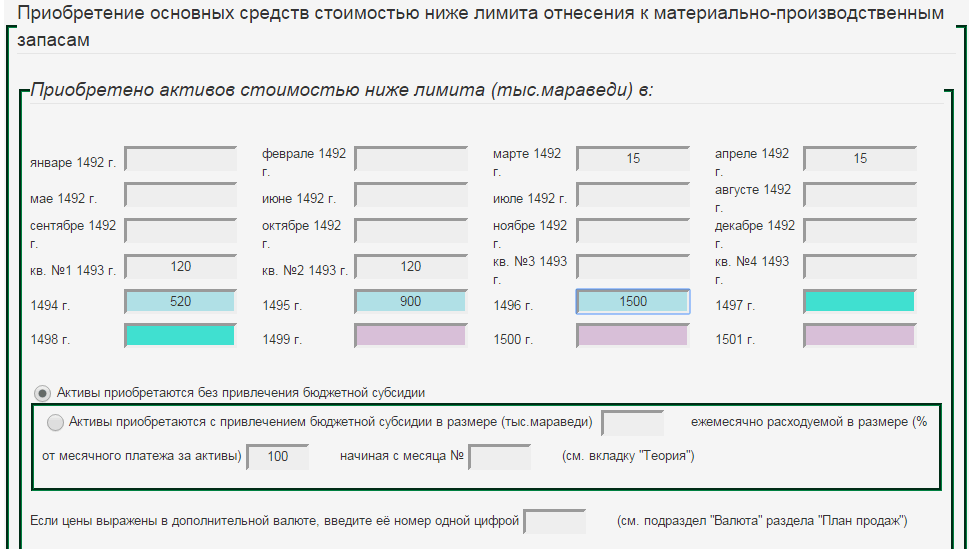

Согласно действующему в настоящее время в РФ законодательству, активы стоимостью до 40 тыс.руб. (без НДС) в учёте могут быть отнесены к материально-производственным запасам и, соответственно, сразу относиться на себестоимость без начисления амортизации. В форме "Приобретение активов стоимостью ниже лимита отнесения к материально-производственным запасам (МПЗ)" (шаг 6.3.4) вы можете вводить эти активы одной суммой в те периоды, когда вы планируете их закупать. Если вы твёрдо решили использовать УСН любой разновидности, ЕНВД или ПСН и результаты работы вашего проекта при применении ОСН (общей системы налогообложения) вас не интересуют, вы можете таким образом ввести вообще все основные средства.

Если основные средства полностью или частично будет приобретены за счёт бюджетных субсидий, установите переключатель в положение "Активы приобретаются с привлечением бюджетной субсидии" и введите в соседнее поле величину субсидии. Если субсидия будет лишь частично покрывать стоимость приобретаемых основных средств (софинансирование будет производиться за счёт собственных или заёмных средств), укажите (в процентах) долю бюджетного финансирования в расходах на эти основные средства. Далее укажите месяц, в котором будет получена субсидия (предполагается, что в этом месяце она целиком поступает на расчётный счёт предприятия). Общее описание бюджетных субсидий можно ввести на странице Ввод бюджетных субсидий.

Ввод характеристик основных средств

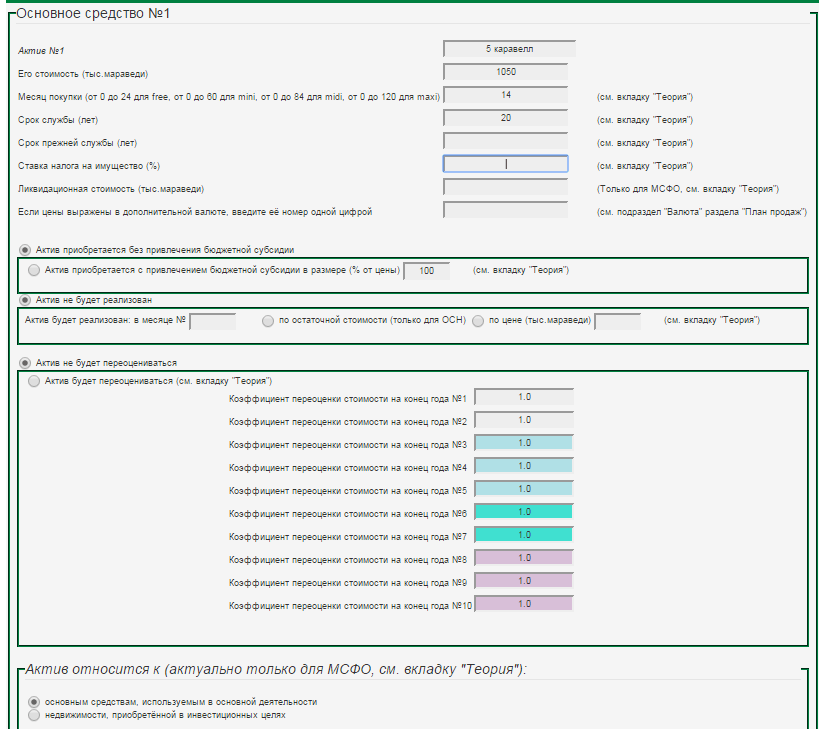

Если (при использовании ОСН) вы одновременно покупаете группу однотипных основных средств, вы можете ввести её в Конструктор как один совокупный актив.

Для определения срока службы основного средства в тексте постановления Правительства РФ от 01.01.02 №1 (в редакции постановления Правительства Российской Федерации от 07.07.16 г. № 640) найдите группу, к которой относится ваш актив, и введите срок полезного использования для имущества из этой группы (можете выбрать минимальное или среднее арифметическое значение в указанном в Постановлении диапазоне) в соответствующее поле.

Если актив приобретён не новым, укажите в соответствующем поле срок его эксплуатации прежним владельцем (владельцами).

Как в случае любого другого внеоборотного актива, амортизация основного средства (при применении ОСН) начисляется по линейному методу с месяца, следующего за месяцем его постановки на учёт.

Транспортные средства в составе основных фондов в РФ облагаются транспортным налогом; этот налог ввиду его незначительности Конструктор не рассчитывает.

Затраты на ремонт и техническое обслуживание основных средств вводятся на странице Ввод расходов на услуги (при использовании подрядных организаций) или на страницах Ввод затрат на персонал, Ввод затрат на работников-сдельщиков, а также Ввод расходов на сырьё и материалы (при задействовании собственных сил).

Реконструкцию или модернизацию основного средства можно ввести как покупку нового основного средства, при этом принятие решения об изменении срока службы модернизируемого актива оставляется на усмотрение организации-владельца актива (п.20 ПБУ 6/01), поэтому в Конструкторе для упрощения ситуации предлагается не менять срок службы основного актива, а срок службы актива типа "реконструкция/модернизация" ставить равным сроку службы основного актива.

Если ваше имущество подпадает под условия, сформулированные в пп.1-2 ст.259.3 Налогового Кодекса РФ , вы вправе в налоговом учёте применить к основной норме амортизации коэффициент 2 или 3. Если вы имеете право на применение такого коэффициента, сократите срок службы актива, вводимый в соответствующее поле, в соответствующее количество раз.

При приобретении основного средства в его стоимость для учёта включаются и все расходы на его приобретение и регистрацию.

Для отражения создания основного средства в процессе деятельности компании (в результате осуществления капитального строительства) целесообразно использовать страницу Ввод инвестиций в объекты незаконченного строительства.

Если основное средство полностью или частично будет приобретено за счёт бюджетных субсидий, установите переключатель в положение "Актив приобретается с привлечением бюджетной субсидии". Если актив лишь частично приобретается за счёт субсидий, укажите в соседнем поле, какова будет доля (в процентах) субсидии в стоимости актива. Конструктор ориентирован на учёт субсидий, выделенных в соответствии с Федеральным законом РФ "О развитии малого и среднего предпринимательства в Российской Федерации" от 24.07.2007 г. №209-ФЗ (в последующих редакциях). Общее описание бюджетных субсидий можно ввести на странице Ввод бюджетных субсидий.

Основное средство может быть реализовано по остаточной стоимости (только для общей системы налогообложения: при применении УСН, ЕНВД или ПСН понятие остаточной стоимости актива, купленного за время её применения, отсутствует) или по цене (включающей НДС), которую вы должны указать в специальном поле. Не забудьте указать номер месяца, в котором будет продан актив, а также отметить значение кнопки "по остаточной стоимости" или "по цене".

Конструктор не рассчитывает требуемые последним абзацем п.3 ст.346.16 НК РФ дополнительные суммы налога и пени в случае реализации актива до истечения оговорённого в НК РФ срока при применении УСН типа "доходы за минусом расходов".

Если основное средство вносятся в уставный капитал, его отражают по стоимости, согласованной между акционерами. Для его введения в Конструктор поступите так: его денежный эквивалент введите на странице Ввод уставного и добавочного капитала (шаг 9.1) в поле "на момент старта" или "в январе 2026" и одновременно оформите покупку соответствующего актива в настоящем подразделе, совершённую в месяце №0 или, соответственно, в месяце №1.

Если ваш проект начинается не с нуля или вам нужно получить экспресс-прогноз финансовых результатов и в "стартовом балансе" должны присутствовать основные средства, введите их (без НДС, как в балансе) как активы "нулевого" месяца покупки (месяца "0").

Не ставьте месяцем покупки актива нулевой месяц (месяц "0"), если вы не делаете это в рамках ввода стартового баланса или взноса в уставный капитал, иначе стартовый баланс вашего проекта не сойдётся, а следом за ним не сойдутся и все прочие балансы.

Если вы планируете впоследствии переоценивать свои основные средства, чтобы они отражались в учёте по рыночной стоимости (это делается раз в году по состоянию на конец года), отметьте позицию "Актив будет переоцениваться". Коэффициенты переоценки в Конструкторе задаются по отношению к стоимости актива на конец предыдущего года. Опция применима только в случае использования общей системы налогообложения.

Расчёт налога на имущество

Ставка налога на имущество индивидуальна для каждого региона РФ. В Конструкторе по умолчанию установлена ставка для Москвы, вы можете её изменить.

В отношении таких объектов, как

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства

с 2015 г. в РФ введено обложение налогом на имущество на основе кадастровой стоимости объекта на 1 января года налогового периода; указанный налог будет также уплачиваться организациями и ИП, использующими УСН и систему налогообложения в виде ЕНВД.

В связи с тем, что невозможно прогнозировать, какой будет кадастровая стоимость объекта на 1 января каждого следующего года, Конструктор рассчитывает налог на имущество для указанных объектов в обычном порядке и только в случае, если на шаге 10.1 была выбрана общая система налогообложения.

Основные средства в МСФО

В МСФО основные средства делятся на собственно основные средства, используемые компанией в своей основной деятельности (IAS 16), и недвижимость, приобретаемую в инвестиционных целях – например, в расчёте на рост её стоимости и/или для сдачи в аренду (IAS 40). Конструктор с помощью соответствующего переключателя позволяет выбрать любой из этих вариантов.

Недвижимость, приобретённая в инвестиционных целях, не подлежит амортизации, но ежегодно тестируется на предмет её актуальной справедливой стоимости. Поэтому для инвестиционной недвижимости не заполняйте поля "Срок службы", "Срок прежней службы" и "Ликвидационная стоимость", вместо этого по возможности заполните блок полей, связанных с переоценкой актива.

Основные средства могут одновременно амортизировать и подвергаться переоценке как в бóльшую. так и в меньшую сторону. Амортизация начисляется с учётом ликвидационной стоимости – расчётной суммы, которую в настоящий момент можно было бы выручить от продажи актива за вычетом затрат на выбытие, если бы этот актив уже был полностью самортизирован.

Амортизационные группы в МСФО отсутствуют, срок полезного использования актива определяется в зависимости от ряда факторов, связанных с будущими условиями его эксплуатации.

Затраты на капитальный ремонт основного средства могут быть учтены как отдельное основное средство.

Правила ввода информации на этой странице

Все вводимые цены должны уже включать НДС, ставку которого вам нужно будет ввести на странице Выбор оптимального налогового режима и стандартов финансовой отчётности (шаг 10.1.2).

Не забудьте, что десятичные знаки в Конструкторе отделяются точкой, а не запятой.

В подразделе использована сквозная нумерация месяцев на протяжении десятилетнего периода, поэтому месяц покупки, задействованный в расчётах, может иметь любой номер от 1 до 120. Если актив к моменту "старта" проекта уже находится на балансе, введите месяц номер "0" (нулевой), это значение вводится без НДС.

Название актива желательно вводить без специальных символов, таких как скобки, кавычки и т.д., в противном случае Конструктор может не принять данные как неформатные и превышающие заданное количество символов.

Если вы впоследствии захотите изменить информацию, введённую вами ранее в какое-либо из полей любой формы, вам придётся по-новому заполнить и все прочие поля этой формы, иначе Конструктор сочтёт их значения нулями.

Формы должны заполняться по порядку. Начинайте заполнение с формы для основного средства (или актива) №1 и так далее в порядке возрастания номеров.

- Ввод данных, выраженных в денежных единицах (ден.ед.):

- Если у вас моновалютный проект, каждая из форм подскажет вам, в каких денежных единицах вы должны вводить свои данные (это та самая основная валюта с учётом её размерности, которую вы должны были ввести на шаге 2.1 ("Ввод валют и валютных курсов");

- Если у вас мультивалютный проект, данные, выраженные в основной валюте, вводите как в моновалютном проекте, а данные, выраженные в дополнительной валюте, вводите в этой валюте, указав номер валюты в соответствующем поле и соблюдая правило соответствия размерностей основной и дополнительных валют (см. шаг 2.1); ввести в одной форме данные в разных валютах невозможно.