6.1.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала "Превращение г. Васюки в столицу РФ и МФЦ")

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые формы?

- Как вводить в Конструктор текстовую информацию?

Серия 11. Ввод нематериальных активов (5.52 мин.)

- Как при разработке бизнес-плана в Онлайн конструкторе E-planificator вводятся характеристики нематериальных активов?

- Чем нематериальные активы с точки зрения РСБУ отличаются от нематериальных активов с точки зрения МСФО?

- Как вводится в E-planificator положительный и отрицательный гудвил?

- Как введение нематериальных активов отразится на прогнозной финансовой отчётности проекта?

6.1.1. Теория

Что относится к нематериальным активам

Нематериальные активы (далее – НМА) – это имущество, не имеющее физической формы, но имеющее денежную оценку.

Вы можете отнести к нему (п.3 ст.257 Налогового кодекса РФ) исключительные права на изобретения, промышленные образцы, полезные модели, компьютерные программы или базы данных, товарные знаки, "ноу-хау" и др. Слова "исключительные права" относятся ко всем вышеперечисленным позициям, то есть, весьма вероятно, что нематериальных активов у вас на балансе не будет вообще.

Защита прав на интеллектуальную собственность

Определитесь, будете ли вы защищать права на свои нематериальные активы, положенную в основу проекта, защищать свою интеллектуальную собственность. Из рубрики "Вопросы и ответы" (или аналогичной) на сайтах патентных организаций вы сможете составить представление о том, можно ли защитить ваши права (а более подробно – в Гражданском кодексе РФ, часть 4), каким образом это можно будет сделать и сколько это будет стоить. Опишите своё решение в соответствующем поле.

Ввод нематериальных активов, относимых к материально-производственным запасам

Согласно действующему в настоящее время в РФ законодательству, активы стоимостью до 40 тыс.руб. (без НДС) в учёте могут быть отнесены к материально-производственным запасам и, соответственно, сразу относиться на себестоимость без начисления амортизации. В форме "Приобретение активов стоимостью ниже лимита отнесения к материально-производственным запасам (МПЗ)" (шаг 6.1.5) вы можете вводить эти активы одной суммой в те периоды, когда вы планируете их закупать. Если вы твёрдо решили использовать УСН любой разновидности, ЕНВД или ПСН и результаты работы вашего проекта при применении ОСН (общей системы налогообложения) вас не интересуют, вы можете таким образом ввести вообще все нематериальные активы.

Если нематериальные активы полностью или частично будет приобретены за счёт бюджетной субсидии, установите переключатель в положение "Активы приобретаются с привлечением бюджетной субсидии" и введите в соседнее поле величину субсидии. Если субсидия будет лишь частично покрывать стоимость приобретаемых активов (софинансирование будет производиться за счёт собственных или заёмных средств), укажите (в процентах) долю бюджетного финансирования в расходах на активы. Далее укажите месяц, в котором будет получена субсидия (предполагается, что в этом месяце она целиком поступает на расчётный счёт предприятия). Общее описание бюджетных субсидий можно ввести на странице Ввод бюджетных субсидий.

Ввод характеристик нематериального актива

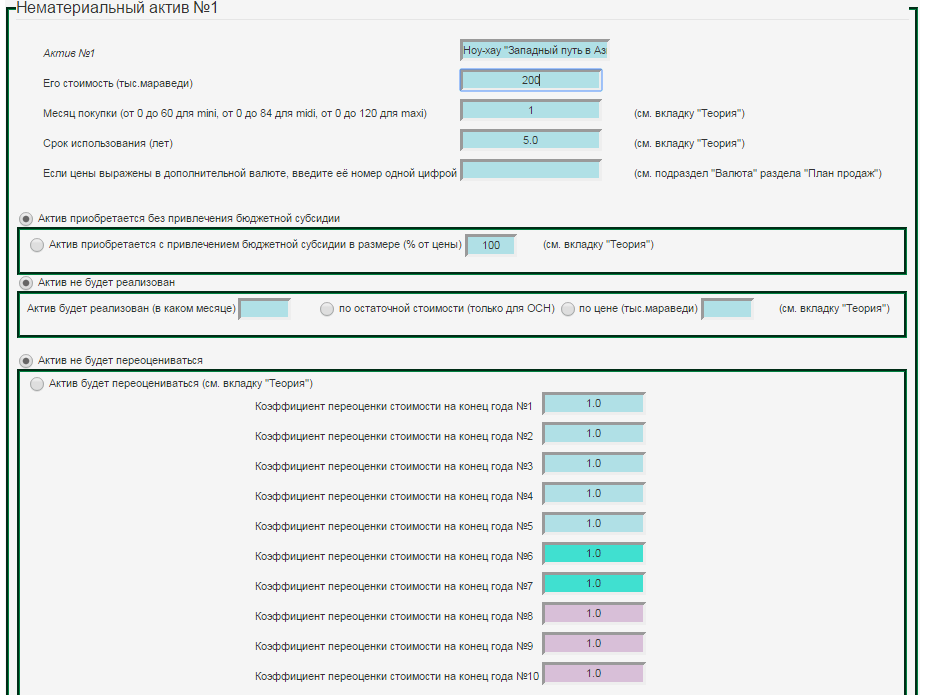

По умолчанию в формах Конструктора предустановлен пятилетний срок службы НМА, вы можете этот срок изменить с учётом того, что он не должен превышать срока деятельности вашего предприятия и не может быть более 10 лет.

Конструктор начисляет амортизацию (при применении ОСН) по линейному методу с месяца, следующего за месяцем постановки актива на учёт.

При приобретении НМА в его стоимость для учёта включаются и все расходы на его приобретение и регистрацию.

Если НМА создаётся в процессе деятельности компании (в результате НИОКР – научно-исследовательских, опытно-конструкторских и технологических работ), все затраты на его создание надо отражать на странице Ввод инвестиций в объекты НИОКР (шаг 6.2) с установлением переключателя "Затраты будут отнесены на:" в позицию "нематериальные активы".

Если нематериальный актив полностью или частично будет приобретён за счёт бюджетных субсидий, установите переключатель в положение "Актив приобретается с привлечением бюджетной субсидии". Если актив лишь частично приобретается за счёт субсидий, укажите в соседнем поле, какова будет доля (в процентах) субсидии в стоимости актива. Конструктор ориентирован на учёт субсидий, выделенных в соответствии с Федеральным законом РФ "О развитии малого и среднего предпринимательства в Российской Федерации" от 24.07.2007 г. №209-ФЗ (в последующих редакциях). Общее описание бюджетных субсидий можно ввести на странице Ввод бюджетных субсидий.

Актив может быть реализован по остаточной стоимости (только для общей системы налогообложения: при применении УСН, ЕНВД или ПСН понятие остаточной стоимости актива, купленного за время её применения, отсутствует) или по цене (включающей НДС), которую вы должны указать в специальном поле. Не забудьте указать номер месяца, в котором будет продан актив, а также отметить значение кнопки "по остаточной стоимости" или "по цене".

Конструктор не рассчитывает требуемые последним абзацем п.3 ст.346.16 НК РФ дополнительные суммы налога и пени в случае реализации актива до истечения оговорённого в НК РФ срока при применении УСН типа "доходы за минусом расходов".

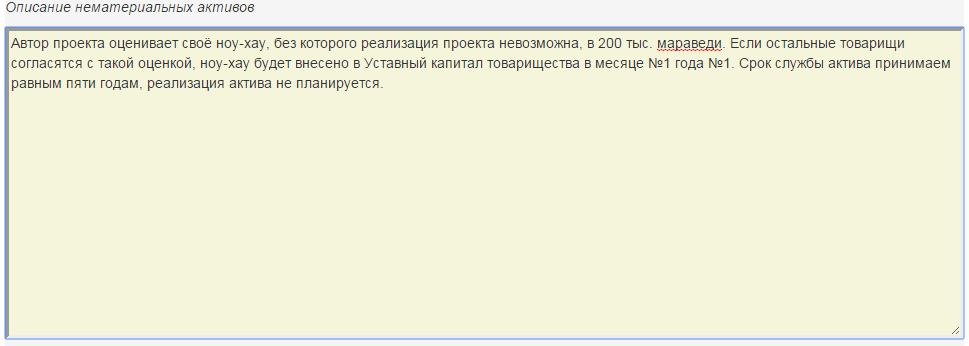

Если НМА вносятся в уставный капитал (а это могут быть и организационные расходы), его отражают по стоимости, согласованной между акционерами. Для его введения в Конструктор поступите так: его денежный эквивалент введите на странице Ввод уставного и добавочного капитала (шаг 9.1) в поле "на момент старта" или "в январе 2026" и одновременно оформите покупку соответствующего актива в настоящем подразделе, совершённую в месяце №0 или, соответственно, в месяце №1.

Если ваш проект начинается не с нуля или вам нужно получить экспресс-прогноз финансовых результатов и в "стартовом балансе" должны присутствовать НМА, введите их (без НДС, как в балансе) как активы "нулевого" месяца покупки (месяца "0").

Не ставьте месяцем покупки актива нулевой месяц (месяц "0"), если вы не делаете это в рамках ввода стартового баланса или взноса в уставный капитал, иначе стартовый баланс вашего проекта не сойдётся, а следом за ним не сойдутся и все прочие балансы.

Если вы планируете впоследствии переоценивать свои нематериальные активы, чтобы они отражались в учёте по рыночной стоимости (это делается раз в году по состоянию на конец года), отметьте позицию "Актив будет переоцениваться". Коэффициенты переоценки в Конструкторе задаются по отношению к стоимости актива на конец предыдущего года. Опция применима только в случае использования общей системы налогообложения.

Нематериальные активы в МСФО

В отличие от РСБУ МСФО (IAS 38) предполагает включение в состав НМА гудвила, а также любого программного обеспечения, а не только того, на которое у компании имеются исключительные права.

НМА могут быть амортизируемыми или (если сложно определить срок их полезного использования) не амортизируемыми, но ежегодно тестируемыми на обесценение. Если вы вводите в Конструктор такой неамортизируемый НМА, не заполняйте (обнулите) для него поле "Срок использования".

Ликвидационная стоимость НМА, как правило, равна нулю, поэтому в формах Конструктора для неё отсутствует специальное поле.

В МСФО отсутствует установленный порог отнесения НМА к материально-производственным запасам.

Гудвил

Гудвил (гудвилл) или деловая репутация – это понятие, присущее МСФО, но не очень характерное для РСБУ.

Гудвил равен разнице (если эта разница положительна) между ценой покупки доли в другой компании и справедливой стоимостью этой доли (справедливой стоимостью доли в чистых активах этой компании). Если эта разница отрицательна, возникает отрицательный гудвил, который в Конструкторе можно ввести в формах 3.5.3 или 3.5.4 в качестве "Прочих доходов, формирующих реальные денежные потоки" (при этом поле "НДС" нужно обнулить).

В МСФО гудвил не амортизируется, но подвергается ежегодному тестированию на обесценение, для чего в формах Конструктора предусмотрены соответствующие поля. Эти поля, как и другие поля форм для учёта гудвила, заполняются так же, как аналогичные поля для любого НМА стоимостью выше лимита.

В РСБУ гудвил, наоборот, амортизируется – в течение 20 лет (но не более срока деятельности организации). При выборе вами РСБУ в качестве стандарта финансовой отчётности введите в Конструктор гудвил как не подлежащий продаже НМА с соответствующим сроком службы: формы гудвил используются в Конструкторе исключительно для нужд МСФО.

Правила ввода информации на этой странице

Все вводимые цены должны уже включать НДС, ставку которого вам нужно будет ввести на странице Выбор оптимального налогового режима и стандартов финансовой отчётности (шаг 10.1.2).

Не забудьте, что десятичные знаки в Конструкторе отделяются точкой, а не запятой.

В подразделе использована сквозная нумерация месяцев на протяжении десятилетнего периода, поэтому месяц покупки, задействованный в расчётах, может иметь любой номер от 1 до 120. Если актив к моменту "старта" проекта уже находится на балансе, введите месяц номер "0" (нулевой), это значение вводится без НДС.

Название актива желательно вводить без специальных символов, таких как скобки, кавычки и т.д., в противном случае Конструктор может не принять данные как неформатные и превышающие заданное количество символов.

Если вы впоследствии захотите изменить информацию, введённую вами ранее в какое-либо из полей любой формы, вам придётся по-новому заполнить и все прочие поля этой формы, иначе Конструктор сочтёт их значения нулями.

Формы должны заполняться по порядку. Начинайте заполнение с формы для актива (или объекта) №1 и так далее в порядке возрастания номеров.

- Ввод данных, выраженных в денежных единицах (ден.ед.):

- Если у вас моновалютный проект, каждая из форм подскажет вам, в каких денежных единицах вы должны вводить свои данные (это та самая основная валюта с учётом её размерности, которую вы должны были ввести на шаге 2.1 ("Ввод валют и валютных курсов");

- Если у вас мультивалютный проект, данные, выраженные в основной валюте, вводите как в моновалютном проекте, а данные, выраженные в дополнительной валюте, вводите в этой валюте, указав номер валюты в соответствующем поле и соблюдая правило соответствия размерностей основной и дополнительных валют (см. шаг 2.1); ввести в одной форме данные в разных валютах невозможно.