11.2.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала "Превращение г. Васюки в столицу РФ и МФЦ")

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые формы?

- Как вводить в Конструктор текстовую информацию?

Серия 31. Оценка стоимости компании (6.05 мин.)

- Как осуществляется расчет возможной стоимости компании при создании бизнес-плана в Онлайн конструкторе E-planificator?

- Как при расчёте возможной стоимости компании в Онлайн конструкторе бизнес-планов E-planificator определить темпы роста денежных потоков?

- Как с помощью Конструктора определить долю в уставном капитале, предлагаемую инвесторам?

11.2.1. Теория

Бóльшая часть информации, которую можно вывести в настоящем подразделе, не входит в состав традиционного бизнес-плана и носит чисто справочный характер.

Структура финансирования, расчёт минимально необходимого уставного капитала

Если вам нужно определить размер привлекаемых в проект инвестиций (или размер собственных средств, вносимых в уставный капитал), заполните все нужные вам формы вплоть до шага 9.1 (Ввод уставного и добавочного капитала) и проанализируйте денежные потоки, которые генерирует ваш проект (в табличной форме они доступны в отчётах о движении денежных средств, в графической форме – на странице Анализ чувствительности к рискам (риск нехватки ликвидности).

Без начальных инвестиций денежные потоки, генерируемые проектом, на первых порах, скорее всего, будут в зоне отрицательных значений. Найдите минимальное значение (т.е. значение для наихудшего периода), добавьте к нему процентов 25 – 30 (на непредвиденные расходы) и поместите полученную сумму в качестве стартового уставного капитала в соответствующую форму.

После этого вновь проанализируйте денежные потоки. Если они положительны – считайте, что вы определились с минимально необходимыми инвестициями.

Точки новых локальных минимумов подстрахуйте инвестициями в соответствующие периоды времени. При этом не забывайте, что каждое новое вливание инвестиций отрицательно сказывается на показателях эффективности проекта.

Сравните полученный в итоге минимально необходимый уставный капитал со стоимостью внеоборотных активов, которые вы приобретаете в рамках проекта (шаг 11.5.8). На приобретение этих активов и должна быть в итоге израсходована значительная часть необходимых вам инвестиций.

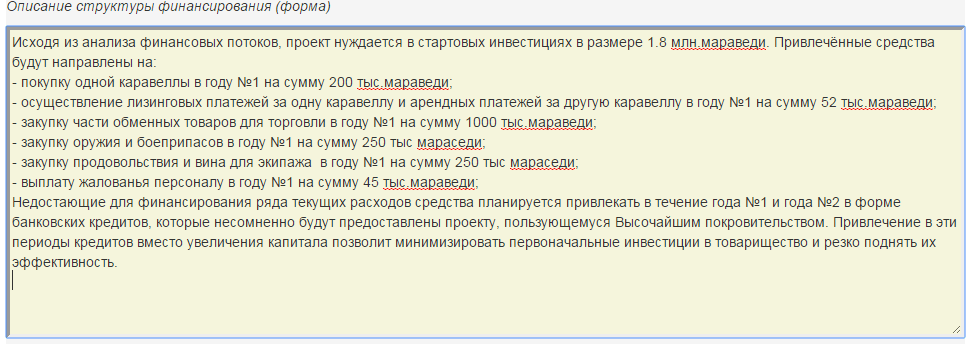

Если вам необходимы внешние инвестиции, заполните форму "Структура финансирования", где изложите свою потребность в инвестициях (когда и сколько), опишите их предполагаемые источники и упомяните о собственных вносимых в проект средствах, а также распишите основные позиции, на которые будет израсходовано финансирование, и соответствующие им суммы.

Оценка стоимости компании

Вероятная стоимость компании может рассчитываться различными методами: с помощью модели дисконтированного денежного потока коммерческого предприятия (одну из разновидностей этой модели использует Конструктор), с помощью модели экономической прибыли, с помощью методов оценки опционов, с помощью метода затрат на замещение и т.д. Рассчитанная с помощью любого из методов вероятная стоимость компании, не имеющей к тому же (если проект стартует "с нуля") какой-либо финансовой истории, которую можно было бы экстраполировать, – вещь достаточно условная и может быть использована лишь в качестве необязательного дополнения к общей картине будущего вашей компании, а также для формирования стартовой позиции в возможном торге с инвесторами.

В Конструкторе оценка стоимости компании (с использованием так называемой формулы М.Гордона, суммирующей стоимость денежного потока от активов компани и стоимость перспектив её роста) осуществляется по формуле:

- СтК = NPVt + CFt × (1 + g) / ((1 + r)t × (r - g)), где

- СтК – стоимость компании;

- t – продолжительность проекта в годах;

- NPVt – чистая приведенная стоимость проекта за прогнозный период (t лет);

- CFt – денежный поток последнего (t-го) прогнозного года, который служит основой для расчёта денежного потока первого послепрогнозного года (t+1-го);

- r – норма доходности капитала, которую вы должны задать в прилагаемой форме (вводится в процентах годовых, в формуле приведена в долях единицы);

- g – долгосрочный темп роста денежных потоков компании, равный произведению нормы инвестирования (доли чистой прибыли, реинвестируемой в компанию) и ROI (исходя из предположения, что ваш проект будет развиваться в этот период не медленнее, чем экономика страны в целом, g можно принять равным темпу роста (или сокращения, что актуально для России в среднесрочной перспективе) национальной экономики; для России прогнозная величина на 2016 год – в лучшем случае 0.0%, вы можете изменить её перед вводом; в формуле размерность – в долях единицы).

Доля в уставном капитале, предлагаемая инвесторам

Доля в уставном капитале, предлагаемая инвесторам, определяется по формуле (предварительно вам необходимо рассчитать стоимость вашей компании, см. выше):

- ДИ = (УК - УКс) / СтК × 100, где

- ДИ – доля в компании, предлагаемая инвесторам (в %);

- УК – необходимый размер уставного капитала (вводится вами в соответствующее поле; должна соответствовать той, что вы ввели в форму "Описание структуры финансирования", шаг 11.2.2);

- УКс – сумма, которую вы сами готовы внести в уставный капитал (вводится вами в соответствующее поле);

- СтК – стоимость компании, рассчитанная на шаге 11.2.4.

Конечно, вряд ли кто-нибудь купит у вас эту долю за такие деньги (как вы на восточном базаре не купите сразу дудку за требуемые 500 долларов), тем не менее метод вполне пригоден для обоснования вашей начальной позиции, точки отсчёта в ходе переговоров с инвесторами и формирования первоначального инвестиционного предложения.

Стратегия выхода

В "стратегии выхода" или "стратегии экзита" должны быть отражены способы возврата инвесторам и/или кредиторам вложенных ими денег. Стратегия выхода должна предусматривать выход инвестора из вашего проекта с возвратом инвестированных средств вместе с ожидаемой им прибылью (не ниже уровня ожидаемой им IRR, которую вы могли закладывать в виде ставки дисконтирования при расчёте NPV).

Вам будет непросто достойно заполнить эту форму: практически единственным реальным выходом в российских условиях, который вы сможете предложить своему инвестору, будет выкуп его доли в рамках полного или частичного поглощения вашей компании стратегическим инвестором либо венчурным инвестором, специализирующимся на более поздних стадиях развития проекта (trade-sale).

Так что профессиональный инвестор (юридическое или физическое лицо), специализирующийся на инвестициях в вашу отрасль, скорее всего лучше вас знает, как он сможет реализовать свою стратегию выхода. Тем не менее, забота, которую вы проявите о будущей судьбе его инвестиций, наверняка не останется неотмеченной.