11.1.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала "Превращение г. Васюки в столицу РФ и МФЦ")

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые формы?

- Как вводить в Конструктор текстовую информацию?

Серия 30. Определение эффективности инвестиций (4.54 мин.)

- Как рассчитать эффективность инвестиций при расчете бизнес-плана в Онлайн конструкторе E-planificator?

- Как при составлении финансовой модели с помощью Конструктора подобрать подходящую ставку дисконтирования?

- Как в Онлайн конструкторе E-planificator осуществляется расчёт NPV (чистой приведенной стоимости), IRR (внутренней нормы рентабельности), PB (периода окупаемости) и PI (индекса прибыльности)?

- Как при помощи анализа эффективности инвестиций в Конструкторе можно осуществлять отбор проектов?

11.1.1. Теория

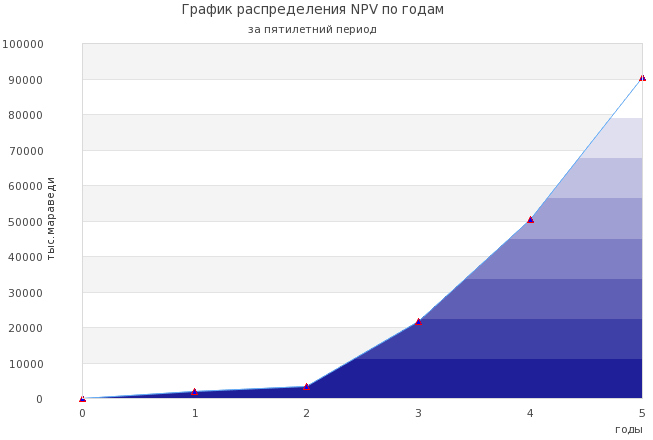

Расчёт чистой приведенной стоимости (NPV)

Основным методом оценки эффективности инвестиций в проект является метод расчёта чистой приведенной стоимости. Дополнительно используются методы расчёта внутренней нормы рентабельности, периода окупаемости и индекса прибыльности.

Чистая приведенная стоимость (чистый приведенный доход, чистая текущая стоимость, ЧТС, net present value, NPV) – это сумма текущей (т.е. приведенной к одному моменту или периоду времени – обычно "стартовому" моменту, моменту первоначального вложения капитала) стоимости будущих потоков денежных средств, генерируемых проектом, и начальной инвестиции. NPV определяется по формуле:

- NPV = - C0 + C1 / (1 + r) + C2 / (1 + r)2 + ... + Cn / (1 + r)n , где

- NPV – чистая приведенная стоимость проекта (денежные единицы);

- C0 – начальная инвестиция;

- C1, ...,Cn – денежный поток соответствующего года, очищенный от денежного потока, генерируемого финансовой деятельностью компании (за исключением платы за лизинг и бюджетных дотаций);

- n – срок жизни проекта в годах;

- r – ставка дисконтирования (номинальная, т.е. уже учитывающая инфляцию) в долях единицы.

Ставка дисконтирования (ставка дисконта, альтернативная стоимость капитала, альтернативные издержки капитала, предельная норма доходности) – это рыночная (т.е. требуемая инвесторами) процентная ставка (в % годовых) для инвестиции с аналогичным уровнем риска. Если вы вкладываете в проект собственные деньги, можете использовать в качестве ставки дисконтированию ту доходность капитала, которую сами намереваетесь получить, которая заставит вас отказаться от вложения своих денег в альтернативный проект с аналогичным уровнем риска. Если вы предполагаете привлечь средства инвесторов, просчитайте NPV (если нет конкретных пожеланий с их стороны) со ставкой дисконтирования в размере 35% (минимальный ориентир для венчурных инвесторов в стартапы в России) и 60% (исходя из их ожиданий IRR в 35-60%). Если проект финансируется за счёт кредита, в качестве ставки дисконтирования можно использовать эффективную ставку по этому кредиту. Если проект финансируется из нескольких источников, ставку дисконтирования рассчитайте по формуде WACC (weighted average cost of capital) – средневзвешенной стоимости капитала.

Ставка дисконтирования должна быть привязана к той валюте, в которой рассчитывается ваш проект, поскольку она отражает альтернативные издержки привлечения капитала именно в странах-эмитентах валюты (включая тамошнюю инфляцию и рыночную премию за риск).

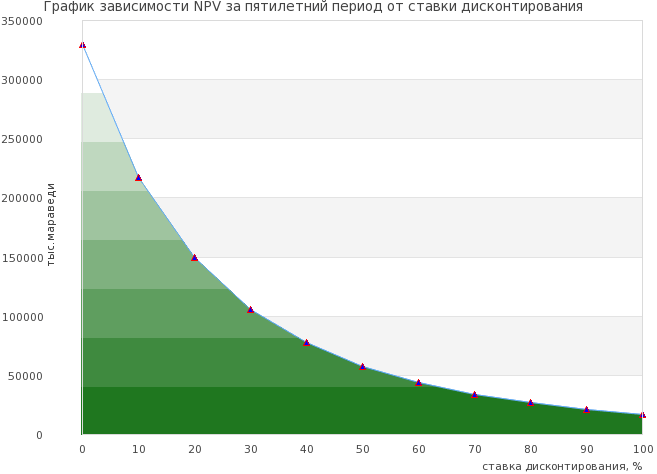

Для расчёта NPV не забудьте ввести нужную вам ставку дисконтирования; естественно, вы можете менять её столько раз, сколько захотите. Зависимость NPV конкретного проекта от ставки дисконтирования (т.е. пресловутые риски изменения ставки дисконтирования) можно наблюдать, если нажать кнопку "Построить диаграмму зависимости NPV от ставки дисконтирования".

Если чистая приведенная стоимость проекта положительна, он может быть рекомендован к принятию; из нескольких проектов выбирается тот, чистая приведенная стоимость которого максимальна (если нет каких-либо ограничивающих условий). Если чистая приведенная стоимость проекта отрицательна, проект должен быть отвергнут либо, если это возможно, должны быть пересмотрены его ключевые параметры.

NPV рассчитывается кумулятивно, динамику её изменения по годам можно просмотреть, если нажать на кнопку "Построить диаграмму распределения NPV по годам".

Расчёт внутренней нормы рентабельности (IRR)

Внутренняя норма рентабельности (внутренняя норма прибыли, внутренняя норма доходности, норма доходности дисконтированного потока денежных средств, internal rate of return, IRR) – это ставка дисконтирования, при которой чистая приведенная стоимость генерируемых проектом денежных потоков равна нулю. Если эта норма оказывается выше, чем та, которая установлена инвесторами в качестве ориентира (или чем стоимость – в процентах годовых – привлекаемых инвестиций), проект может быть принят.

Рассчитанное Конструктором значение IRR вы сможете проверить графически, нажав на кнопку "Построить диаграмму зависимости NPV от ставки дисконтирования", а также подставив вычисленный показатель вместо ставки дисконтирования и нажав кнопку "Рассчитать чистую приведенную стоимость". IRR большая, чем 100%, Конструктором не вычисляется (такая IRR означает, что с вашим проектом что-то не так: или вы недоучли какие-то "отягчающие" обстоятельства, или вы "сидите на трубе" – но тогда бизнес-план вам вроде как и ни к чему).

Расчёт периода окупаемости (PB)

Расчёт периода окупаемости или срока окупаемости (payback period, PB) – метод, определяющий, за сколько лет возвращается инвестированный капитал: самый некорректный (если не применять его модифицированный вариант с использованием всё той же ставки дисконтирования) и в то же время самый простой и понятный метод оценки эффективности инвестиций, в простых случаях (низкорисковая инвестиция на непродолжительный срок) дающий достаточно адекватные результаты.

Расчёт индекса прибыльности (PI)

Расчёт индекса прибыльности (profitability index, PI) – вспомогательный метод отбраковки неэффективных проектов. Если индекс прибыльности при данной ставке дисконтирования оказывается меньше единицы, проект должен быть отвергнут.

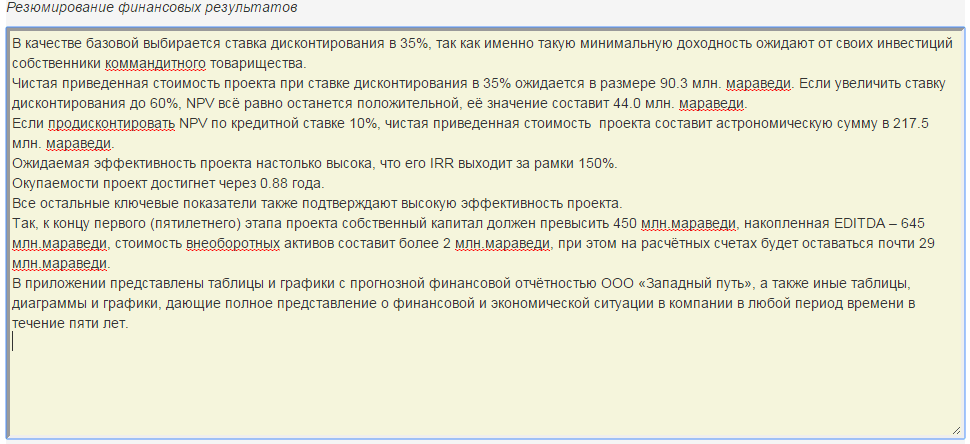

Заполнение формы "Резюмирование финансовых результатов"

В этой форме вы можете свести воедино все показатели эффективности инвестиций, а также обосновать выбранную для расчёта NPV ставку дисконтирования.

Здесь же вы можете дать краткую текстовую выжимку из тех наиболее интересных, знаковых моментов, которые вы могли наблюдать при выводе диаграмм, таблиц и отдельных показателей раздела Финансовый план:

- чистую прибыль и остатки на расчётных счетах (денежную позицию) на конец последнего года проекта;

- точки безубыточности;

- стоимость приобретённых внеоборотных активов;

- накопленный к концу проекта собственный капитал, амортизацию и EBITDA;

- сумму уплаченных налогов;

- и т.д.

Вывод таблицы эффективности инвестиций

В этой таблице (шаг 11.1.12), которую вы потом можете включить в Резюме бизнес-плана, будут собраны воедино значения ставки дисконтирования, NPV, IRR, периода окупаемости и индекса прибыльности.